"Non responsabile verso nessuno": mentre le compagnie assicurative negano i loro servizi, alcuni pazienti finiscono per non avere più alternative

BRIDGEPORT, Virginia Occidentale — Quando a Eric Tennant fu diagnosticato nel 2023 un raro tumore alle vie biliari, la malattia si era già diffusa alle ossa. Pesava 44 kg e non si prevedeva che sarebbe sopravvissuto un anno con un tumore al quarto stadio.

Due anni dopo, estenuanti cicli di chemioterapia hanno rallentato la progressione del cancro, che ha continuato a diffondersi. Ma la chemioterapia ha anche devastato il corpo di Tennant e la sua qualità di vita.

Di recente, tuttavia, il 58enne aveva motivo di sperare che le cose sarebbero migliorate. Lo scorso autunno, sua moglie Rebecca ha scoperto una procedura relativamente nuova e non invasiva chiamata istotripsia, che utilizza ultrasuoni mirati per distruggere i tumori del fegato. Il trattamento potrebbe prolungargli la vita e garantirgli più tempo di recupero tra un ciclo di chemioterapia e l'altro.

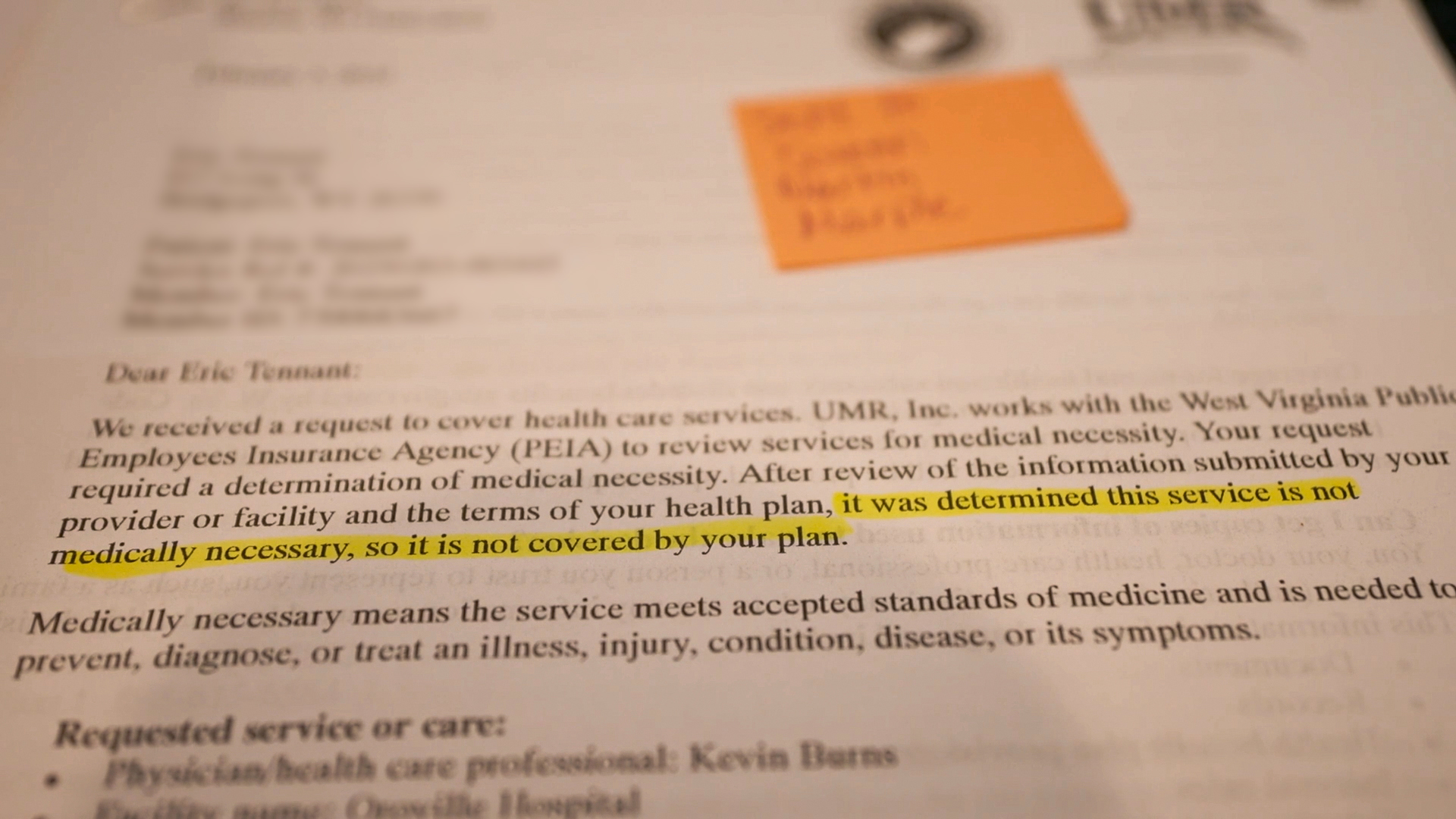

All'inizio di quest'anno, l'oncologo di Tennant ha riconosciuto che era un buon candidato, dato che il tumore più grande del suo corpo si trova nel fegato. Ma è stato allora che la sua famiglia ha iniziato a combattere contro un altro avversario: la loro assicurazione sanitaria, che ha stabilito che il trattamento "non era necessario dal punto di vista medico", stando ai documenti assicurativi.

Le compagnie di assicurazione sanitaria emettono milioni di dinieghi ogni anno. E come i Tennant, molti pazienti si ritrovano impantanati in un complicato processo di appello caratterizzato da lunghi tempi di attesa, frustranti colloqui con il servizio clienti e decisioni prese da professionisti medici che non hanno mai incontrato e che potrebbero non avere la formazione necessaria.

I recenti sforzi federali e statali, così come i cambiamenti intrapresi dalle stesse compagnie assicurative, hanno cercato di migliorare un sistema vecchio di 50 anni, che grava in modo sproporzionato su alcuni dei pazienti più gravi nei momenti peggiori. Eppure, molti medici lamentano che i dinieghi delle assicurazioni siano più gravi che mai, con l'aumento dell'uso dell'autorizzazione preventiva negli ultimi anni, come riportato da KFF Health News e NBC News.

Quando alla famiglia Tennant fu detto che l'istotripsia sarebbe costata 50.000 dollari e che l'assicurazione non l'avrebbe coperta, presentarono ricorso contro il diniego quattro volte.

"È un gran caos", ha affermato Rebecca Tennant, che ha descritto la sensazione di essersi sentita come una pallina da ping-pong, che rimbalza tra l'assicuratore e le varie aziende sanitarie coinvolte nel processo di appello.

"Non c'è letteralmente nulla che possiamo fare per farli cambiare", ha detto in un'intervista di aprile a KFF Health News. "Non sono responsabili verso nessuno".

Sebbene l' omicidio del direttore generale di UnitedHealthcare Brian Thompson a dicembre abbia scatenato una nuova ondata di rabbia pubblica per le smentite, non c'è quasi nessuna speranza di un cambiamento significativo all'orizzonte, ha affermato Jay Pickern, professore associato di amministrazione dei servizi sanitari presso l'Università di Auburn.

"Si potrebbe pensare che l'omicidio di un importante CEO di un'assicurazione sanitaria per le strade di New York in pieno giorno sia un momento di svolta", ha detto Pickern. Eppure, una volta esaurito il ciclo delle notizie, "tutto è tornato allo status quo".

Una conseguenza indesiderata della riforma sanitaria?

L'autorizzazione preventiva varia a seconda del piano, ma spesso richiede che i pazienti o i loro fornitori ottengano un permesso (chiamato anche precertificazione, preautorizzazione o preapprovazione) prima di ritirare le prescrizioni, programmare esami di diagnostica per immagini, interventi chirurgici o un ricovero ospedaliero, tra le altre spese.

La pratica non è nuova. Le compagnie assicurative utilizzano l'autorizzazione preventiva da decenni per limitare le frodi, prevenire danni ai pazienti e controllare i costi. In alcuni casi, secondo un rapporto del Senato degli Stati Uniti del 2024 , viene utilizzata per generare intenzionalmente profitti per le compagnie assicurative sanitarie. Negando cure costose, le aziende pagano meno per le spese sanitarie, pur continuando a riscuotere i premi.

"Alla fine, sono un'azienda ed esistono per fare soldi", ha affermato Pickern, che ha scritto degli impatti negativi dell'autorizzazione preventiva sull'assistenza ai pazienti per The American Journal of Managed Care.

Per la maggior parte dei pazienti, tuttavia, il processo funziona senza intoppi. L'autorizzazione preventiva avviene per lo più dietro le quinte, quasi sempre elettronicamente, e quasi tutte le richieste vengono approvate rapidamente, o addirittura all'istante.

Ma anche l'uso dell'autorizzazione preventiva è aumentato negli ultimi anni. Ciò è in parte dovuto all'aumento delle iscrizioni ai piani Medicare Advantage, che si basano in larga misura sull'autorizzazione preventiva rispetto al Medicare originale. Alcuni esperti di politica sanitaria sottolineano anche l'approvazione dell'Affordable Care Act nel 2010, che ha vietato alle compagnie di assicurazione sanitaria di negare la copertura ai pazienti con patologie preesistenti, spingendo le aziende a trovare altri modi per controllare i costi.

"Ma non possiamo davvero dimostrarlo", ha affermato Kaye Pestaina, direttrice del Programma per la tutela dei pazienti e dei consumatori presso KFF, un'organizzazione no-profit di informazione sanitaria che include KFF Health News. Le compagnie di assicurazione sanitaria non sono mai state trasparenti su quali servizi richiedano un'autorizzazione preventiva, ha affermato, rendendo difficile fare confronti prima e dopo l'approvazione dell'Affordable Care Act.

Nel frattempo, molti stati stanno cercando di rivedere il processo di autorizzazione preventiva.

A marzo, la Virginia ha approvato una legge che obbligherà le compagnie di assicurazione sanitaria a pubblicare un elenco di servizi sanitari e codici per i quali è richiesta l'autorizzazione preventiva. Un disegno di legge della Carolina del Nord richiederebbe ai medici che esaminano i ricorsi dei pazienti di aver esercitato la stessa specializzazione del medico del paziente. L'assemblea legislativa della Virginia Occidentale ha approvato progetti di legge sia nel 2019 che nel 2023, imponendo alle compagnie di assicurazione di rispondere alle richieste di autorizzazione non urgenti entro cinque giorni e alle richieste più urgenti entro due giorni, tra gli altri obblighi.

Nel 2014, il Dipartimento della Salute e dei Servizi Umani della Carolina del Sud ha temporaneamente revocato tutti i requisiti di autorizzazione preventiva per i beneficiari di Medicaid che richiedevano servizi di salute comportamentale riabilitativa.

Le norme federali volte a modificare l'autorizzazione preventiva, introdotte dalla prima amministrazione Trump e finalizzate dall'amministrazione Biden, entreranno in vigore il prossimo anno, con l'obiettivo di semplificare il processo, ridurre i tempi di attesa e migliorare la trasparenza.

Questi cambiamenti sono stati sostenuti dall'AHIP, un'associazione di categoria che rappresenta le compagnie di assicurazione sanitaria.

"Malato con poche risorse"

Tuttavia, le nuove norme federali non impediranno alle compagnie assicurative di negare il pagamento per i trattamenti raccomandati dal medico, e si applicano solo ad alcune categorie di assicurazione sanitaria, tra cui Medicare Advantage e Medicaid. Quasi metà della popolazione statunitense è coperta da piani sponsorizzati dai datori di lavoro, che rimangono indenni dalle nuove norme.

Per alcuni pazienti la posta in gioco non potrebbe essere più alta.

Il 12 maggio, Alexander Schrift, 35 anni, è morto nella sua casa di San Antonio, in Florida, meno di due mesi dopo che la sua compagnia assicurativa si era rifiutata di coprire il farmaco antitumorale ribociclib. È usato per trattare il cancro al seno, ma si è dimostrato promettente nel trattamento dello stesso tipo di tumore al cervello diagnosticato a Schrift nel 2022, secondo i ricercatori del Dana-Farber Cancer Institute di Boston e dell'Institute of Cancer Research di Londra.

Ma la compagnia assicurativa di Schrift si è rifiutata di pagare. Il Right to Try Act, firmato dal presidente Donald Trump nel 2018, dà ai pazienti con malattie terminali il diritto di provare farmaci sperimentali, ma non obbliga le compagnie assicurative a pagarli.

A maggio, Sheldon Ekirch, 30 anni, di Henrico, Virginia, ha dichiarato che i suoi genitori hanno prelevato denaro dai loro risparmi pensionistici per pagare le cure negate dalla sua compagnia di assicurazione sanitaria .

A Ekirch, a cui è stata diagnosticata una neuropatia delle piccole fibre nel 2023, il suo medico le ha consigliato di provare un costoso trattamento al plasma sanguigno, chiamato immunoglobulina per via endovenosa, per alleviare il dolore quasi costante. Ad aprile, un'agenzia statale incaricata di esaminare i dinieghi assicurativi ha confermato la decisione della sua compagnia assicurativa. A carico dei suoi genitori, il trattamento potrebbe costare decine di migliaia di dollari.

"Mai avrei pensato, neanche in un milione di anni, di ritrovarmi qui, malato e con poche risorse", ha detto Ekirch.

All'inizio di quest'anno, il deputato repubblicano del New Jersey Jefferson Van Drew ha presentato un disegno di legge che eliminerebbe completamente l'autorizzazione preventiva. Ma la storia suggerisce che ciò creerebbe nuovi problemi.

Quando il Medicaid della Carolina del Sud ha revocato l'autorizzazione preventiva per i servizi di salute comportamentale riabilitativa nel 2014, i costi del dipartimento per tali servizi sono saliti alle stelle da 300.000 a 2 milioni di dollari a settimana, creando un deficit di bilancio di 54 milioni di dollari dopo l'arrivo di nuovi fornitori sul mercato. Alcuni fornitori sono stati infine segnalati all'ufficio del Procuratore Generale della Carolina del Sud per indagini sulle frodi legate al Medicaid. L'agenzia Medicaid statale ha infine ripristinato l'autorizzazione preventiva per servizi specifici, ha affermato il portavoce Jeff Leieritz.

Quanto accaduto in South Carolina illustra un argomento comune tra gli assicuratori: l'autorizzazione preventiva previene le frodi, riduce le spese eccessive e tutela i pazienti da potenziali danni.

D'altro canto, molti medici e pazienti sostengono che le strategie di contenimento dei costi, tra cui l'autorizzazione preventiva, causano più danni che benefici.

Il 3 febbraio 2024, Jeff Hall di Estero, in Florida, è rimasto paralizzato dal collo in giù e ha trascorso settimane in coma dopo aver sviluppato improvvisamente la sindrome di Guillain-Barré. La causa della sua malattia rimane sconosciuta.

Hall, che ora ha 51 anni, ha sostenuto che il piano assicurativo sanitario Florida Blue da lui sottoscritto sul mercato federale ha ostacolato la sua guarigione, limitando il numero di giorni che gli era consentito di trascorrere in un ospedale di riabilitazione acuta l'anno scorso.

Hall ha affermato che, dopo essere stato costretto a trasferirsi in una struttura di livello inferiore, le sue condizioni di salute sono peggiorate così rapidamente nel giro di sei giorni che è stato ricoverato al pronto soccorso, attaccato a un respiratore e sottoposto a una seconda tracheostomia. Hall ritiene che i limiti di copertura della compagnia assicurativa abbiano ritardato la sua guarigione di mesi e, ironicamente, siano costati di più alla compagnia. Sua moglie Julie ha stimato che le spese mediche di Jeff abbiano superato i 5 milioni di dollari e che la maggior parte delle sue cure sia stata coperta dalla sua assicurazione.

"Migliorare non è sempre l'obiettivo di una compagnia assicurativa. È un business", ha detto Jeff Hall. "A loro non importa."

In una dichiarazione preparata, il portavoce di Florida Blue, Jose Cano, ha affermato che l'azienda comprende che "può essere problematico quando un membro raggiunge il limite di copertura per un servizio o trattamento specifico". Ha incoraggiato i membri interessati dai limiti di copertura a contattare i propri operatori sanitari per "valutare le opzioni di servizi e trattamenti".

Un'inversione 'rara ed eccezionale'

Tornati nel West Virginia, Eric e Rebecca Tennant affermano di essere realistici riguardo alla prognosi di Eric.

Non si aspettavano che l'istotripsia potesse curare il suo cancro. Nella migliore delle ipotesi, la procedura avrebbe potuto fargli guadagnare più tempo e permettergli di prendersi una pausa prolungata dalla chemioterapia. Valeva la pena tentare, hanno detto.

In qualità di istruttore di sicurezza presso l'Office of Miners' Health Safety and Training del West Virginia, Eric Tennant è un dipendente statale ed è assicurato dalla Public Employees Insurance Agency del West Virginia.

Mentre i Tennant imploravano l'agenzia assicurativa statale di coprire l'istotripsia, si sono trovati di fronte a una lista di altre aziende coinvolte nella decisione, tra cui UMR, una sussidiaria di UnitedHealthcare che ha un contratto con la Virginia Occidentale per la gestione dei piani dei dipendenti pubblici, e MES Peer Review Services, un'azienda del Massachusetts che ha confermato la decisione dell'assicuratore a marzo, sostenendo che l'istotripsia "non è provata in questo caso e non è necessaria dal punto di vista medico".

Nessuno dei loro ricorsi ha avuto successo. Dopo che KFF Health News e NBC News hanno contattato l'Agenzia Assicurativa per i Dipendenti Pubblici del West Virginia per porre domande per questo articolo, l'agenzia ha cambiato idea, spiegando che l'assicuratore aveva consultato esperti medici per valutare ulteriormente il caso.

"Questa decisione riflette una situazione rara ed eccezionale" e non rappresenta una modifica alle politiche di copertura complessive della Public Employees Insurance Agency", ha affermato il direttore Brent Wolfingbarger in una dichiarazione preparata per KFF Health News.

In una dichiarazione separata, il portavoce di UnitedHealthcare Eric Hausman ha affermato che l'azienda è solidale con "chiunque si trovi a dover prendere decisioni terapeutiche che mettono a rischio la sua vita".

"Attualmente non ci sono prove che l'istotripsia sia efficace quanto le opzioni terapeutiche alternative disponibili", ha affermato a fine maggio, dopo che i precedenti dinieghi assicurativi erano stati revocati, "e il suo impatto sulla sopravvivenza o sulla recidiva del cancro è sconosciuto".

I servizi di revisione paritaria del MES non hanno risposto alla richiesta di intervista.

Nel frattempo, Rebecca Tennant teme che possa essere troppo tardi. Ha detto che suo marito è stato sottoposto per la prima volta a istotripsia a febbraio. Ma la sua salute è recentemente peggiorata. Tra fine maggio e inizio giugno, ha detto, ha trascorso cinque giorni in ospedale dopo aver sviluppato complicazioni cardiache e polmonari.

Eric Tennant non è più considerato un candidato idoneo per l'istotripsia, ha affermato la moglie, sebbene i Tennant sperino che la situazione cambierà se le sue condizioni di salute miglioreranno. Le scansioni programmate per luglio determineranno se il cancro ha continuato a progredire. Rebecca Tennant incolpa l'assicurazione sanitaria del marito per avergli fatto perdere mesi del suo tempo.

"Il tempo è prezioso", ha detto. "Sanno che ha un cancro al quarto stadio, ed è quasi come se non gli importasse nulla se vive o muore."

Hanno contribuito a questo servizio il produttore dell'unità medica e sanitaria della NBC News Jason Kane e la corrispondente Erin McLaughlin.

kffhealthnews